Nachteilsausgleiche für behinderte Menschen (Vergünstigungen)

Ob es um steuerrechtliche Vergünstigungen, besondere Kündigungsschutzregeln im Arbeitsleben oder die sogenannte Freifahrt im Nahverkehr geht: Für Menschen mit einem Schwerbehindertenausweis gibt es sogenannte Nachteilsausgleiche, über die wir Euch im Folgenden einen kurzen Überblick geben .

Wenn Ihr Euch ausführlicher informieren möchtet, findet Ihr hier die vom Sozialverband Deutschland herausgegebene Broschüre (Stand: 2021)

Nachteilsausgleiche für Menschen mit Behinderungen

Steuervergünstigungen für Menschen mit Behinderungen

Steuervergünstigungen werden anhand der entsprechenden Nachweise (Schwerbehindertenausweis, Feststellungsbescheid des Versorgungsamts, Bescheid der Pflegekasse) gewährt. Oft erfolgt die steuerliche Entlastung anhand von Pauschalen, z. B. für Fahrtkosten oder die Pflege eines Angehörigen. Die Pauschalen werden in der Regel im Zuge der jährlichen Steuererklärung vom gesamten Einkommen abgezogen und mindern somit das zu versteuernde Einkommen. Der Behinderten-Pauschbetrag kann alternativ auch monatlich bei der Lohnsteuer berücksichtigt werden. Die Abzüge sind teilweise auf Eltern oder Angehörige übertragbar.

Der Behindertenpauschbetrag mindert das zu versteuernde Einkommen je nach Grad der Behinderung. Er muss über die Steuererklärung beantragt werden. Die Angaben werden im Mantelbogen unter den außergewöhnlichen Belastungen gemacht.

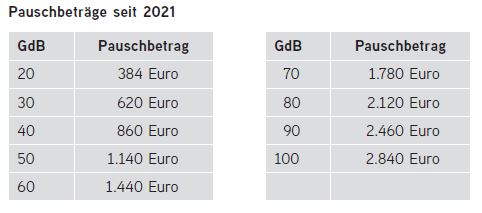

Die Pauschbeträge sind 2020 das erste Mal seit 45 Jahren vom Gesetzgeber erhöht und dann auch gleich verdoppelt worden. In den kommenden Jahren gelten folgende Pauschbeträge:

Die Steuerfreibeträge sind bei Zusammenveranlagung von der Hausfrau auf den Ehemann übertragbar und vom Hausmann auf die Ehefrau. Bei rückwirkender Feststellung des GdB kann der Steuerminderbetrag, der sich aus der normalen Veranlagung des Steuerpflichtigen ohne die Berücksichtigung der Körperbehinderung ergibt, rückwirkend erlassen oder erstattet werden.

Schwerbehinderte und Hilflose können die Aufwendungen für die Beschäftigung einer Hausgehilfin / Haushaltshilfe als außergewöhnliche Belastung geltend machen, wenn entweder

- der Steuerpflichtige,

- der Ehegatte,

- ein zum Haushalt gehörendes Kind oder

- eine andere zum Haushalt gehörende unterhaltende Person, für die eine steuerliche Ermäßigung wegen Unterhaltsleistungen gewährt wird, schwer behindert oder hilflos ist.

Eine Schwerbehinderung liegt vor, wenn der Grad der Behinderung mindestens 50 beträgt.

Es ist zu beachten, dass die Haushaltshilfe im Rahmen eines Arbeitsverhältnisses tätig ist, auch wenn sie nur stundenweise regelmäßig arbeitet. Wegen der Lohnsteuerpflicht gibt das zuständige Finanzamt Auskunft.

Die Pauschalen können in die Lohnsteuerkarte eingetragen werden oder in der Lohn- oder Einkommensteuererklärung abgesetzt werden.

In unserer PDF-Broschüre "Leitfaden Soziale Informationen findet Ihr ab S. 19 weitere Beispiele für Nachteilsausgleiche:

Leitfaden Soziale Informationen

Geprüft: Februar 2025 / Frauenselbsthilfe Krebs